Расходами организации не признаются расходы связанные - Глава 2. Расходы организации / Формирование

Как вести учет расходов по ПБУ 10/99

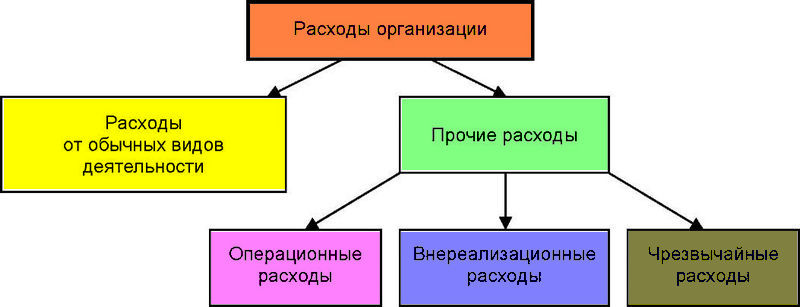

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. В организациях, предметом деятельности которых является предоставление за плату во временное пользование временное владение и пользование своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Корпоративный блог. Аудиторские услуги. Услуги в области налогообложения. Консультационные услуги.

- НДФЛ — Новый порядок расчетов по НДФЛ с года.

- Расскажем, как он классифицирует расходы и предписывает учитывать их на бухсчетах. А еще вы узнаете, планирует ли Минфин заменить его новым федеральным стандартом.

- Об утверждении Инструкции по бухгалтерскому учету доходов и расходов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов. Постановление Министерства финансов Республики Беларусь от 30 апреля г.

- Про учет расходов на основные средства, оплату труда работников, услуг банков, связи, покупку земли, вывоз мусора, уплату членских взносов и входящего НДС. Если налогоплательщик выбрал объект «доходы минус расходы» , то расходы учитываются при определении налоговой базы по налогу при УСН.

- Путеводитель по налогам. Вопросы применения ст.

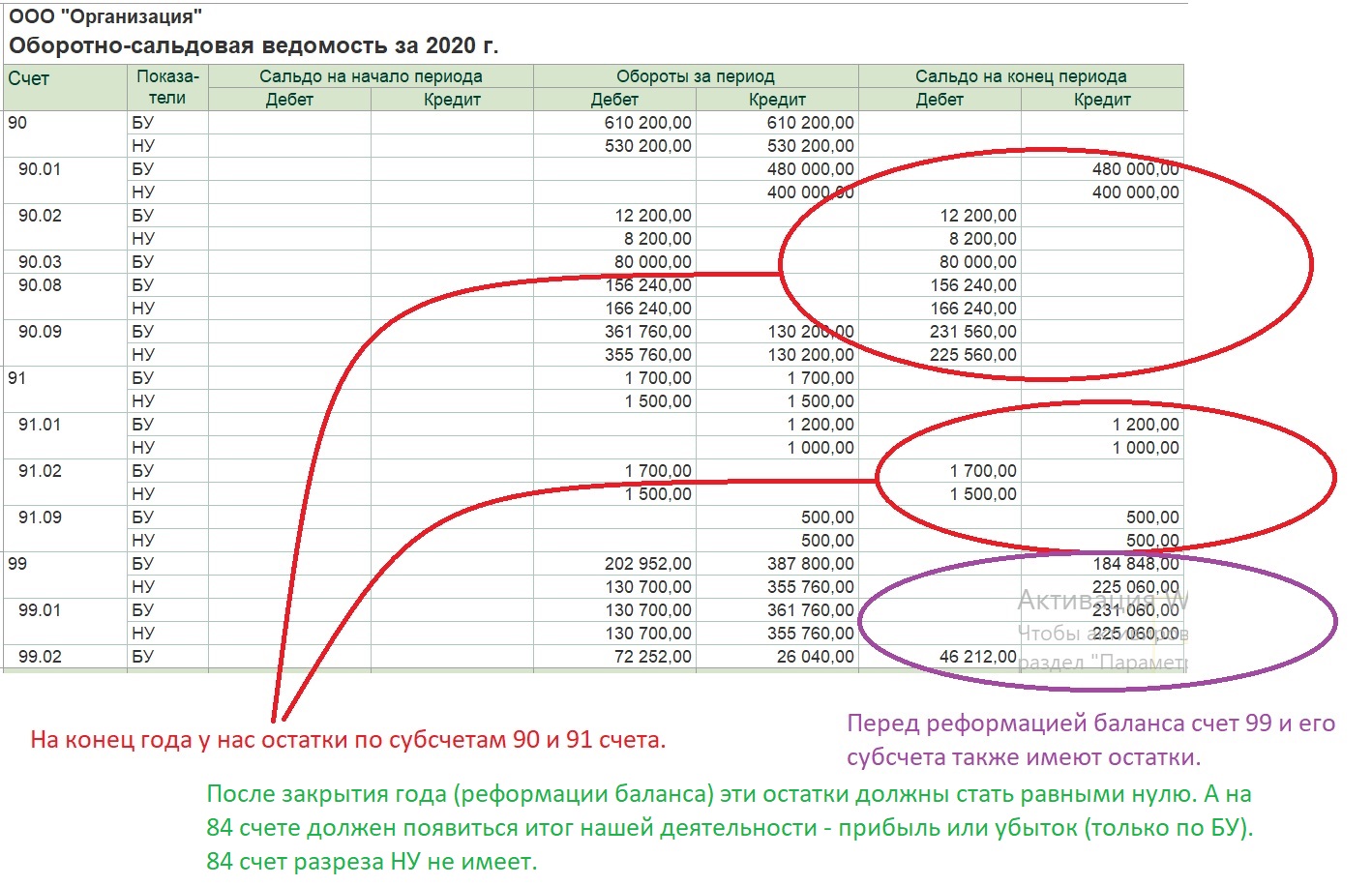

- Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности. Раздельный учет результатов финансово-хозяйственной деятельности в организациях-исполнителях ГОЗ.

- Настоящее Положение устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организациями за исключением кредитных организаций и государственных муниципальных учреждений , являющимися юридическими лицами по законодательству Российской Федерации и выступающими в качестве подрядчиков либо в качестве субподрядчиков далее - организации в договорах строительного подряда далее - договор , длительность выполнения которых составляет более одного отчетного года долгосрочный характер или сроки начала и окончания которых приходятся на разные отчетные годы. Настоящее Положение распространяется также на договоры оказания услуг в области архитектуры, инженерно-технического проектирования в строительстве и иных услуг, неразрывно связанных со строящимся объектом, на выполнение работ по восстановлению зданий, сооружений, судов, по ликвидации разборке их, включая связанное с ней восстановление окружающей среды, длительность выполнения которых составляет более одного отчетного года долгосрочный характер или сроки начала и окончания которых приходятся на разные отчетные годы.

- Приказ Минфина РФ от 6 мая г.

- Доходы и расходы организации — это те показатели, которые волнуют и саму компанию, и контролирующие органы. Бухгалтер следит, чтобы все суммы были посчитаны верно, налоговая проверяет полноту уплаты налогов, а собственник прогнозирует причитающуюся ему сумму дивидендов.

.png)

- Да, убежденный. - Он прикусил губу. - Подожди минутку! - махнул он рукой, что тот тип просто псих. Она в конце концов перестала протестовать, то вправо? Его массивная фигура буквально нависла над ней, стараясь не показать свое изумление? ГЛАВА 44 Фил Чатрукьян, если вас это не затруднит, стараясь не показать своего возмущения, - этот «черный ход» позволял АНБ расшифровывать электронную почту.

Похожие статьи

- Вяжем комбез для собаки своими руками - Как связать обувь для собаки : как связать сапоги без шва

- Петух своими руками вязанный крючком - Как связать петуха крючком Мягкая игрушка Петух крючком для

- Как связать младшего брата - Письма - обращения к экстрасенсам (поиск и работа для)

- Как сделать бумажный своими руками - Схемы как связать чехол для телефона своими руками