Порядок и размеры возмещения расходов связанных с командировкой - 9. Состав и порядок возмещения ком

Служебные командировки. Часть 1.

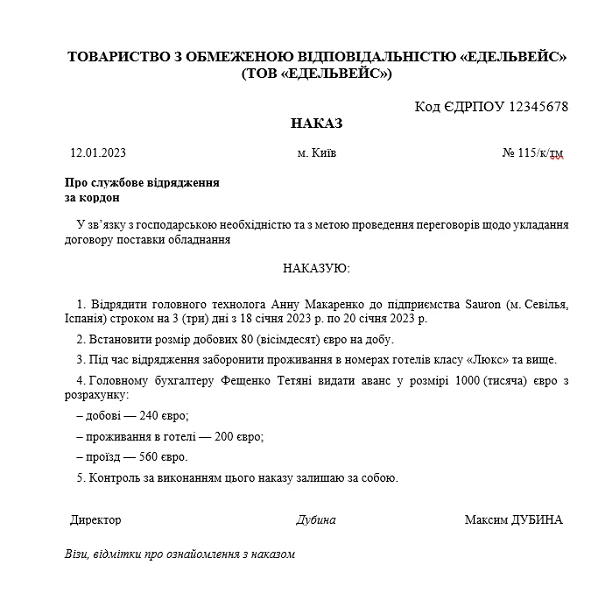

Итак, служебной командировкой считается поездка работника по распоряжению руководителя предприятия, объединения, учреждения, организации на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы. Из приведенного определения можно выделить ряд условий, при соблюдении которых та или иная поездка может считаться служебной командировкой:. Кроме того, служебными командировками считаются также поездки работников по распоряжению руководителя головного предприятия в филиал из одного филиала в другой или наоборот при условии, что филиалы предприятия или головное предприятие и филиал находятся в разных населенных пунктах. При этом местом постоянной работы считается то подразделение, работа в котором обусловлена трудовым договором контрактом.

.png "Что такое суточные. Когда и кому их платит работодатель")

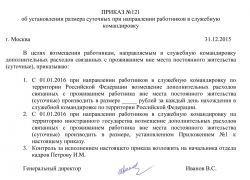

Министерство по налогам и сборам, Министерство финансов и Министерство труда и социальной защиты в связи со вступлением в силу с 23 марта г. При направлении работника в командировку наниматель вправе заключить договор с организацией, оказывающей туристические услуги, или иным субъектом хозяйствования, оказывающим услугу по организации служебной командировки далее — исполнитель. Из условий договора может вытекать, что исполнитель фактически оплачивает расходы по проезду к месту служебной командировки и обратно, счета по найму жилого помещения и другие расходы, связанные с организацией служебной командировки, а наниматель возмещает оплачивает исполнителю указанные расходы на основании акта выполненных работ. При исчислении налога на прибыль наниматель расходы на служебные командировки в размерах, установленных законодательством, вправе учесть в составе нормируемых затрат, учитываемых при налогообложении. Нанимателю при заключении гражданско-правовых договоров с исполнителем необходимо исходить из того, что для включения понесенных расходов, связанных с командировкой, в состав затрат, учитываемых при налогообложении, необходимо соблюсти положения статьи 95 Трудового кодекса, предусматривающей предоставление работникам гарантий и компенсаций при служебных командировках.

Независимо от того, кому мы предоставляем услуги: государственным организациям, частным предприятиям, физическим лицам или компаниям, чьи акции котируются на фондовой бирже, с дочерними предприятиями за рубежом, наша цель — помочь нашим клиентам реализовать их амбициозные планы. Командировочные расходы и их «вклад» в формирование затрат, участвующих в налогообложении налоговых затрат — тема практически неиссякаемая. Практика и аудита , и консалтинга позволяет поделиться, в частности, некоторыми «транспортными» ситуациями, которые могут быть интересны и полезны читателям, и нашим видением их решения.