Как сделать вычет по ндс в более позднем периоде

Перенос права на вычет НДС с полученных авансов на более поздний период

В деятельности любой организации встречаются ситуации, связанные с поздним поступлением счетов-фактур или необходимостью заявить вычет НДС в следующих налоговых периодах, например, чтобы не привлекать внимание налоговых органов и соблюсти безопасную долю вычетов. Разберемся, когда вычеты НДС можно отложить и что необходимо учесть, чтобы не потерять на них право. Что дает аудит в году и от чего защищает бизнес? Согласно пункту 1. Однако, по мнению Минфина и ФНС, такое право у налогоплательщика возникает только при приобретении товаров работ, услуг или имущественных прав в отношении НДС, предъявленного поставщиками или подрядчиками, а также уплаченного при ввозе товаров на территорию РФ, то есть в отношении вычетов, установленных пунктом 2 статьи НК РФ.

")

Как показывает практика, компания вправе заявить вычет НДС по счету-фактуре, полученному с опозданием, в периоде его получения. Однако чтобы избежать претензий контролеров, дату получения такого документа целесообразно подтвердить, например, реестром полученной почтовой корреспонденции. Н а практике случается, что покупатель, приобретая товары, работы, услуги или имущественные права, получает счет-фактуру от продавца с опозданием — не в том квартале, когда он фактически совершил покупку, а в следующем периоде. В этом случае возникают вопросы: в частности, в каком периоде такой счет-фактуру отразить в книге покупок, когда заявить вычет по НДС по этому счету-фактуре в периоде его получения или на дату его оформления? Кроме того, компании сталкиваются со сложностями в ситуации, когда в более позднем периоде они получают счета-фактуры, оформленные в электронном виде.

- К омпании сейчас вправе заявить вычеты НДС в течение трех лет с момента, когда приняли на учет товар, работу или услугу п. И чиновники, и судьи признают, что заявить вычет можно частями.

- Как и когда отразить в бухучете вычет НДС с аванса, перечисленного нами продавцу, а также дальнейшие операции с ним после получения от продавца счета-фактуры на отгрузку купленного нами товара?

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

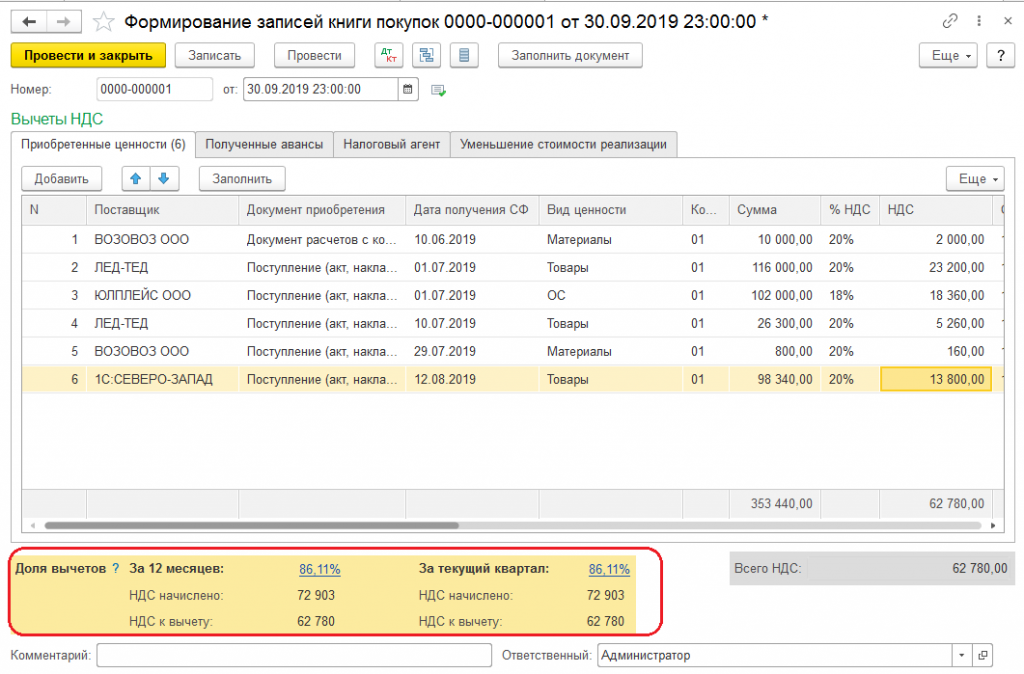

- Принятие НДС к вычету в более поздних периодах: можно или нельзя. В каком порядке принять к вычету НДС, а также отразить его в более поздних налоговых периодах перенести вычет НДС в следующих ситуациях:.

- При получении опоздавшего счета-фактуры после окончания квартала, но до наступления срока сдачи декларации за данный период то есть до 25 числа следующего месяца , покупатель вправе заявить налоговый вычет НДС за период принятия товаров работ, услуг, имущественных прав к учету абз.

- Налог на добавленную стоимость Например, вычет сумм НДС, исчисленных при получении авансов и предоплат, производится в периоде отгрузки соответствующих товаров работ, услуг п. Вычет сумм НДС по командировочным расходам должен быть заяв- лен в том периоде, когда был утвержден авансовый отчет о командировке п.

- Время быстротечно, времена года стремительно сменяют друг друга, и вот опять подходит пора нового отчётного периода, а значит и срок подачи декларации по НДС.

- Вернули цены прошлого года Успейте подписаться на журнал «Главбух» до индексации цен. Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram.

- Об 1С:ИТС.

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров работ, услуг , имущественных прав или уплаченные при ввозе товаров на территорию РФ п. Налоговые вычеты при приобретении товаров работ, услуг , имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров работ, услуг , имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций п. С 1 января года Федеральным законом от Она закрепила за налогоплательщиками-покупателями право заявлять налоговый вычет в пределах трех лет после принятия на учет приобретенных на территории РФ товаров работ, услуг , имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией.